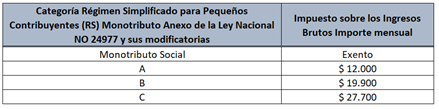

RESOLUCIÓN (MDP Santa Fe) 646/2025 – Santa Fe: Se crea el Programa Provincial “Impulso Comercial” para Micro y Pequeñas Empresas y se reglamenta el acceso a la alícuota diferencial para operaciones financieras de Proveedores de Servicios de Pagos.

Mediante la citada Resolución, el Ministerio de Desarrollo Productivo de la Provincia de Santa Fe ha creado el Programa Provincial “Impulso Comercial”, destinado a Micro y Pequeñas Empresas comerciales. El mismo tiene como objetivo brindar acceso a herramientas que mejoren la competitividad y sostenibilidad del sector.

Las principales medidas incluyen:

- Acceso a herramientas de cobro mediante descuentos en terminales POS y QR, tasas subsidiadas, promociones y líneas de crédito.

- Cuentas de pago: bonificación del 100% del costo de apertura y mantenimiento durante los primeros 6 meses y luego, por los siguientes 6 meses, una bonificación del 50%.

- Capacitación y digitalización: formación para comerciantes, empleados y estudiantes, talleres de transformación digital y asesoramiento técnico.

Asimismo, quienes adhieran formalmente al programa contarán con estabilidad fiscal durante 2025.

Por otro lado, este programa se realiza en alianza con los Proveedores de Servicios de Pagos (PSP) que, si se encuentran registrados como tales y brindan alguno de los puntos mencionados anteriormente, pueden adherirse al mismo y acceder a alícuotas diferenciales en el Impuesto sobre los Ingresos Brutos.

RESOLUCIÓN GENERAL (DGR Sgo. del Estero) 11/2025 – Santiago del Estero: Adhesión al Sistema Informático de Recaudación, Control e Información de Percepciones “SIRCIP”.

En busca de coordinar un único sistema de los distintos Regímenes Generales de Percepción, la provincia de Santiago del Estero adhiere al Sistema Informático de Recaudación, Control e Información de Percepciones “SIRCIP”.

El régimen resultará de aplicación a partir de que se encuentre operativo el sistema informático para lo cual resta que la Comisión Arbitral disponga los plazos y condiciones para tal fin. Hasta tanto, los Agentes deberán seguir actuando conforme el Régimen General.

Entre los principales aspectos del régimen se destacan:

-No corresponderá aplicar la percepción cuando se realicen adquisiciones de bienes de uso o insumos productivos, para lo cual las partes deberán indicar el destino.

-Alícuotas aplicables:

- 2% para operaciones con sujetos no incluidos en el padrón, realizadas en establecimientos en la provincia.

- 1% para sujetos inscriptos en Ingresos Brutos como contribuyentes locales de otras jurisdicciones o de Convenio Multilateral sin alta en Santiago del Estero.

Las que se indiquen en el padrón para los contribuyentes que allí se encuentren.