RESOLUCIÓN GENERAL (AFIP) 5541 – Ganancias y Bienes personales: se prorroga el vencimiento para el ingreso de anticipos.

Se establece la extensión de los plazos para el ingreso del primer y segundo anticipo del impuesto a las ganancias y del impuesto sobre los bienes personales correspondientes al período fiscal 2024.

- Primer Anticipo: Vencimientos en octubre de 2024, distribuidos por terminación de CUIT:

Terminaciones 0, 1, 2 y 3: 14/10/2024

Terminaciones 4, 5 y 6: 15/10/2024

Terminaciones 7, 8 y 9: 16/10/2024

- Segundo Anticipo: Vencimientos en noviembre de 2024, distribuidos por terminación de CUIT:

Terminaciones 0, 1, 2 y 3: 13/11/2024

Terminaciones 4, 5 y 6: 14/11/2024

Terminaciones 7, 8 y 9: 15/11/2024

RESOLUCIÓN GENERAL (AFIP) 5544 – Reglamentación del Régimen Especial de Ingreso del Impuesto a los Bienes Personales – REIBP-.

La AFIP establece las normas complementarias, aclaratorias y operativas necesarias para la efectiva aplicación del Régimen Especial de Ingreso del Impuesto sobre los Bienes Personales (REIBP). Para adherirse a este régimen, es esencial contar con un CUIT o CUIL activo y sin limitaciones, y asegurarse de que los datos de domicilio fiscal y código de actividad estén correctos en el sistema de AFIP.

El proceso comienza con la manifestación de la opción de adhesión. A tal efecto deberá confeccionarse el formulario correspondiente al régimen especial (F. 3337) a través del servicio “Régimen especial de ingreso de Bienes Personales (REIBP)”. Luego, se deberá realizar el pago inicial del 75% del impuesto, el cual deberá efectuarse hasta la fecha de vencimiento de la declaración jurada correspondiente mediante Volante Electrónico de Pago (VEP).

Es fundamental confirmar que la adhesión se haya registrado correctamente en el sistema de AFIP para evitar problemas futuros. Además, la declaración jurada del REIBP debe ser presentada en el sitio web de AFIP, mediante el apartado “Declaración Jurada y pago”, antes del 30 de septiembre de 2024. Adicionalmente, es importante abonar el saldo pendiente de integración del régimen en dicho plazo.

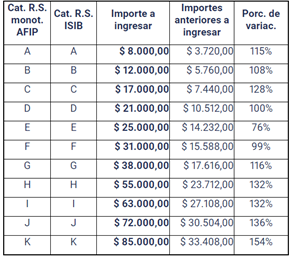

RESOLUCIÓN GENERAL (AGIP Bs. As. cdad.) 291/2024 -CIUDAD. Escala del Régimen Simplificado del Impuesto sobre los ingresos brutos.

La Administración Gubernamental de Ingresos Públicos establece la tabla de categorización del Régimen Simplificado del Impuesto sobre los Ingresos Brutos aplicable a partir del 1° de julio de 2024. Además, se prorroga hasta el día 31 de agosto de 2024, el plazo de recategorización de los contribuyentes incluidos en el Régimen Simplificado correspondiente al mes de julio.

RESOLUCIÓN GENERAL (AGIP Bs. As. cdad.) 292/2024 – CIUDAD. Conceptos excluidos del régimen de recaudación del impuesto sobre los ingresos brutos sobre acreditaciones bancarias.

Se introducen exenciones al régimen de recaudación del impuesto sobre los ingresos brutos aplicable a las acreditaciones bancarias, establecido por la Resolución AGIP Bs. As. cdad. 211/2020. En este contexto, se determina que no estarán sujetos a este régimen los montos acreditados por la devolución de tributos dispuesta por las jurisdicciones provinciales y la Ciudad Autónoma de Buenos Aires, así como aquellos importes derivados de la restitución de fondos debido a la revocación de la aceptación de productos o servicios.

RESOLUCIÓN NORMATIVA (ARBA Bs. As.) 24/2024 – BUENOS AIRES. Regularización de deudas por impuesto a los automotores vencidas a partir del 1° de enero de 2024 sin intereses.

La Resolución establece un régimen especial para regularizar deudas del Impuesto a los Automotores (excluyendo embarcaciones) vencidas desde el 1° de enero de 2024. Los contribuyentes que se adhieran entre el 12 de agosto y el 6 de septiembre de 2024 podrán pagar con una reducción del 99% en los intereses, en un solo pago o en tres cuotas sin intereses. No es necesario formalizar el acogimiento para el pago único, pero debe hacerse dentro de los cinco días posteriores a la liquidación. Esta Resolución entra en vigor el 12 de agosto de 2024.