RESOLUCIÓN (ATER E. Ríos) 256/2024. Se aprueban los requisitos a cumplimentar y la documentación a adjuntar para solicitar la reducción de la alícuota SIRCREB/SIRCUPA.

La Administradora Tributaria de Entre Ríos aprueba los requisitos y la documentación a adjuntar para solicitar la reducción de la alícuota SIRCREB/SIRCUPA, debido a la acumulación de saldos a favor en el Impuesto a los Ingresos Brutos. Los requisitos son:

- Tener constituido el domicilio fiscal electrónico.

- No registrar solicitud Certificado de no Retención/Percepción pendiente de resolución.

- No registrar deudas no regularizadas en ATER.

- Declarar saldos a favor acumulados en las declaraciones juradas del Impuesto sobre los Ingresos Brutos correspondientes a los últimos tres meses.

Los contribuyentes de Ingresos Brutos, Directos y de Convenio Multilateral, accederán al servicio con la clave fiscal de AFIP desde el sitio web www.afip.gob.ar – Servicios Administradora Tributaria Entre Ríos. – Servicios – “Reducción de alícuota SIRCREB /SIRCUPA.

RESOLUCIÓN (ATER E. Ríos) 255/2024. Incorporación de operaciones al trámite de imputación del impuesto de sellos, mediante el aplicativo “Imputación de sellos”.

Se incorporan operaciones obligatorias al trámite de imputación del impuesto de sellos mediante el aplicativo “Imputación de sellos” -R. (ATER E. Ríos) 67/2021-.

DECRETO (Tucumán) 2390-3/2024. Prórroga del régimen de regularización de deudas fiscales hasta el 30 de agosto de 2024.

Se prórroga hasta el día 30 de agosto de 2024, inclusive, la vigencia del Régimen de Regularización de Deudas Fiscales establecido por el Decreto N° 1.243/3 (ME)-2021.

RESOLUCIÓN GENERAL (DGR Tucumán) 58/2024. Versión 36.0 del aplicativo “Régimen de regularización de deudas fiscales”.

Se aprueba la versión 36.0 del programa aplicativo “Régimen de regularización de deudas fiscales decreto 1243/3 (ME) 2021”, para el acogimiento al régimen de regularización de deudas fiscales -D. (Tucumán) 1243-3/2021-.

NEUQUÉN: MORATORIA, BLANQUEO Y MODIFICACIONES AL RÉGIMEN SIMPLIFICADO DE INGRESOS BRUTOS.

La Provincia del Neuquén, mediante la Ley 3.450, establece una serie de medidas fiscales que van en línea con lo dispuesto por la Ley 27.743 de medidas fiscales paliativas y relevantes. Entre ellas, un régimen de regularización impositiva y planes de facilidades de pago (en adelante, moratoria provincial), un régimen de regularización de activos (en adelante, blanqueo provincial) y modificaciones a los importes mensuales a pagar del régimen simplificado de ingresos brutos.

Moratorio Provincial:

- Obligaciones adeudadas, formas de pago y beneficios: Se permite regularizar las obligaciones adeudadas correspondientes a los impuestos sobre los ingresos brutos, sellos e inmobiliario vencidas al 31 de mayo de 2024. Asimismo, se definen dos esquemas de pago con diferente beneficio, pago al contado y plan de pagos.

- Refinanciación de planes vigentes: El régimen establece que los planes efectivizados hasta el 31 de mayo de 2024 podrán ser refinanciados hasta el 30/9/2024.

- Caducidad de los planes de pago: Los planes en cuotas suscriptos por el presente régimen caducarán, por falta de pago de 3 cuotas consecutivas o 4 alternadas; a los 90 días corridos desde el vencimiento de la última cuota del plan; que se registre alguna cuota impaga y cuando se encuentre firme la apertura del concurso preventivo o la declaración de quiebra del contribuyente o responsable titular del plan.

Blanqueo Provincial:

La Provincia realiza su adhesión al régimen de regularización de activos nacional consagrado por la Ley 27.743, con plazo hasta el 30/4/2025 de acuerdo con la fecha de su par nacional.

Con referencia al impuesto de sellos, quedarán gravados por el 50% de la alícuota que les hubiera correspondido aquellos instrumentos que surjan de la exteriorización que deba hacerse para poder acogerse. Solo quedan liberados los recargos por mora.

Para el caso de los contribuyentes del Convenio Multilateral, será considerado como ingresos brutos omitidos de la Provincia el que resulte de multiplicar el valor de los bienes exteriorizados por el coeficiente unificado de la Provincia del Neuquén que surja de la última declaración jurada CM05 vencida a la fecha de acogimiento en la jurisdicción y Para aquellos que tributen por alguno de los regímenes especiales del Convenio Multilateral, se tomará como coeficiente el porcentaje que surja de la proporción de los ingresos atribuidos a la Provincia del Neuquén sobre el total de ingresos declarados de la última declaración jurada CM05 vencida a la fecha del acogimiento en la jurisdicción.

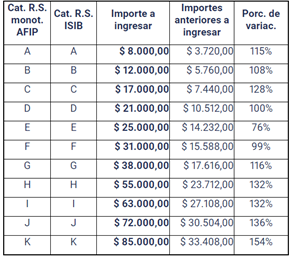

Régimen simplificado del impuesto sobre los Ingresos Brutos: Se modifica los importes establecidos en el artículo 8 de la ley impositiva 3407 del año 2024 para los contribuyentes del régimen simplificado del impuesto sobre los ingresos brutos.

Add a Comment