LEY DE BASES Y PUNTOS DE PARTIDA PARA LA LIBERTAD DE LOS ARGENTINOS.

LEY 27.743 – MEDIDAS FISCALES PALIATIVAS Y RELEVANTES.

El Gobierno Nacional promulgó la Ley de Bases (Ley 27.742) y la Ley de Medidas Fiscales (Ley 27.743), mediante los Decretos N° 592 y 593 respectivamente.

Las nuevas normas entran en vigencia a partir de hoy, fecha en la cual, las mismas fueron publicadas en el Boletín Oficial.

Entre los principales cambios que introduce la Ley 27.742 se destacan:

• Modernización Laboral.

• Régimen de Incentivo para Grandes Inversiones (RIGI): Se establece un régimen de incentivos tributarios, aduaneros y cambiaros con el objetivo de atraer inversiones en sectores estratégicos de largo plazo en el país.

• Reforma del Estado.

• Reforma a la Ley de Procedimientos Administrativos N° 19.549.

• Concesiones: Se moderniza el marco regulatorio para el otorgamiento de concesiones en diversos sectores, como la infraestructura y los servicios públicos.

• Energía: Se implementan medidas para promover el desarrollo de energías renovables y mejorar la eficiencia energética.

• Contratos y acuerdos transaccionales.

Entre las principales modificaciones que establece la Ley 27.743 se destacan:

• Régimen de regularización excepcional de obligaciones tributarias, aduaneras y de seguridad social: Se introduce la posibilidad para los contribuyentes y responsables de acogerse en forma voluntaria a este régimen por aquellas obligaciones que se encuentren vencidas hasta el 31 de Marzo de 2024, incluyendo multas por infracciones.

El mismo contempla la condonación de ciertas sanciones, multas e intereses, dependiendo de la fecha de adhesión y de la forma de pago elegida.

La tasa de interés se calculará en base a la tasa fijada por el Banco de la Nación Argentina para descuentos comerciales, la cual se prevé que será especificada por la reglamentación.

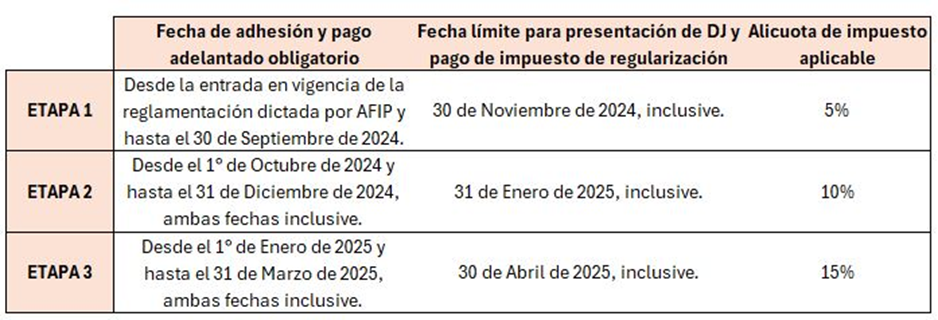

• Régimen de regularización de activos: Podrán hacerlo las personas humanas, sucesiones indivisas y sujetos empresa que sean considerados residentes fiscales argentinos al 31 de Diciembre de 2023, estén inscriptas o no como contribuyentes. Aquellos que hayan perdido esa condición antes del 31/12/2023, podrán adherirse también como si fueran residentes en Argentina (de optar ejercer esta opción, se considera que estos han adquirido nuevamente la residencia tributaria en el país desde el 1ero de Enero de 2024). Podrán adherirse en función del siguiente esquema:

• Impuesto sobre los Bienes Personales:

o Se establece un régimen de pago adelantado del impuesto en cuestión para los períodos 2023 a 2027 o periodos 2024 a 2027 para el caso de contribuyentes que adhieran al Régimen de Regularización de Activos. Quienes hagan uso de esta opción, tendrán una reducción de la tasa del gravamen y estabilidad fiscal en relación a impuestos patrimoniales.

Se podrá adherir al presente régimen hasta el 31 de Julio 2024, inclusive.

El Poder Ejecutivo Nacional podrá extender dicha fecha hasta el 30 de Septiembre de 2024, inclusive.

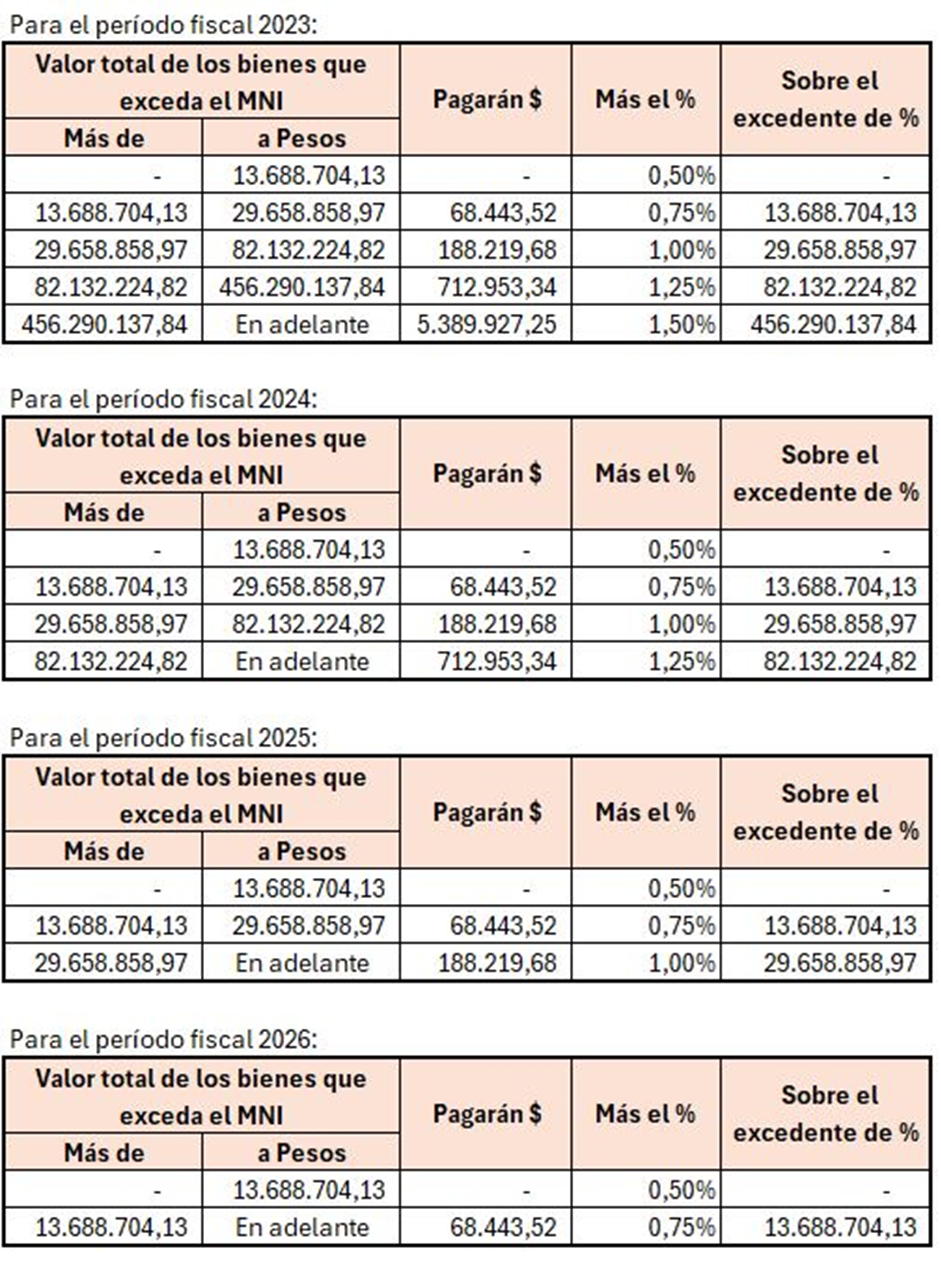

• Se establecen modificaciones al Impuesto sobre los Bienes Personales a partir del periodo fiscal 2023, inclusive. Entre ellas destacamos:

o Actualización de los mínimos no imponibles.

o Modificación de las escalas: Se incrementa el Mínimo No Imponible (MNI) y se disminuyen las escalas para los años 2023 en adelante. De acuerdo al siguiente detalle:

Por otra parte, se elimina la discriminación existente entre bienes en el país y bienes en el exterior que se encontraba vigente desde el período fiscal 2019.

• Beneficio a contribuyentes cumplidores: Consta en reducir la alícuota del gravamen en 0,50% para los períodos fiscales 2023, 2024 y 2025.

Aplica a aquellos contribuyentes que hayan cumplido con la totalidad de sus obligaciones fiscales respecto del Impuesto sobre los Bienes Personales de los periodos fiscales 2020 a 2022, inclusive y no se hayan adherido al Régimen de regularización de activos.

• Beneficio a contribuyentes sustitutos cumplidores: Aplica a aquellos contribuyentes cumplidores caracterizados como Micro, Pequeñas y Medianas Empresas, el cual consta en reducir la alícuota del gravamen en 0,125% para los períodos fiscales 2023, 2024 y 2025.

• Impuesto a la Transferencia de Inmuebles: Se elimina este impuesto, el cual solo se aplicaba a los inmuebles adquiridos por personas humanas y/o sucesiones indivisas antes del 1 de Enero de 2018.

• Impuesto a las Ganancias – Empleados en relación de dependencia:

o Derogación del Impuesto Cedular sobre los mayores ingresos del trabajo en relación de dependencia establecido por la Ley 25.725

o Incremento de las escalas del articulo 94 de la Ley del Impuesto a las Ganancias.

o Actualización de los montos de deducciones.

• Monotributo: Se actualizan las escalas, los precios de venta, los montos a abonar por categoría y sus respectivos mecanismos de actualización.

Además, se equiparan las categorías para aquellos que realicen venta de bienes y prestaciones de servicio, estableciendo que la categoría máxima para ambos será la categoría K.

Estos cambios tendrán efecto retroactivo al 1 de Enero de 2024, permitiendo el reingreso al régimen de aquellos que hayan sido excluidos de pleno derecho desde esa fecha debido a la aplicación de los parámetros anteriores del régimen.

• Régimen de Transparencia Fiscal al Consumidor: Obliga a los comercios a discriminar el IVA en las facturas para consumidores finales o exentos. La medida comenzará a regir desde el 1ero de Enero de 2025.

Las disposiciones de las Leyes indicadas en el primer párrafo de la presente serán ampliadas en posteriores publicaciones de novedades impositivas.

DISPOSICIÓN GENERAL (DGR Catamarca) 19/2024 – Exclusiones del Régimen de recaudación sobre acreditaciones bancarias.

La Dirección General de Rentas de Catamarca excluye del régimen de recaudación sobre acreditaciones bancarias del impuesto sobre los ingresos brutos para contribuyentes locales y de Convenio Multilateral, los importes correspondientes a los créditos provenientes de cuentas comitentes o de inversiones en instrumentos autorizados por la Comisión Nacional de Valores.

Add a Comment